Bitcoin no se entiende tratando de adivinar precios, sino aprendiendo a convivir con sus ciclos.

Los ciclos no predicen el futuro, pero ayudan a no perder el juicio en el presente, especialmente en contextos de caídas abruptas.

Cada vez que Bitcoin cae con fuerza, reaparece la misma conversación:

¿ya fue?, ¿esta vez es distinto?, ¿hasta dónde puede caer?

No es una pregunta nueva. Es parte del ciclo.

Y justamente por eso vale la pena mirar a Bitcoin desde otro ángulo: no como una línea de precios, sino como un activo que se mueve en fases relativamente repetidas a lo largo del tiempo.

No para predecir el próximo número.

Sino para entender dónde estamos parados.

Los ciclos existen, aunque no sean una ley

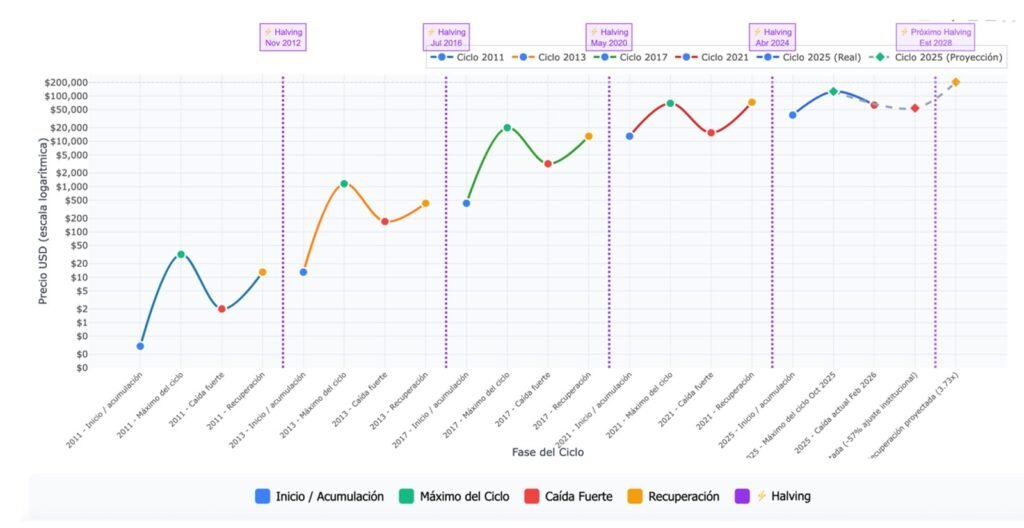

Si uno mira el gráfico de Bitcoin a lo largo del tiempo, lo que aparece no es una línea caótica, sino una sucesión de ciclos bastante reconocibles: fases de acumulación lenta, momentos de euforia, correcciones profundas y largos períodos de recuperación.

Estos ciclos no se repiten de forma exacta ni obedecen a una fórmula matemática.

No son una ley.

Pero riman lo suficiente como para ofrecer contexto.

El gráfico no busca decir “el precio va a estar en X” ni anticipar un punto exacto de entrada o salida. Lo que intenta mostrar es algo más simple —y a la vez más útil—: cómo se ha comportado Bitcoin cuando se lo observa en horizontes largos, y cómo esas fases tienden a repetirse con variaciones.

Las proyecciones que se desprenden de este tipo de análisis no son predicciones, sino aproximaciones. Sirven para pensar en rangos, en tiempos y en escenarios posibles. No para eliminar la incertidumbre.

Mirar los ciclos desde esta perspectiva ayuda a evitar decisiones impulsivas cuando el mercado se mueve rápido. Porque cuando uno entiende que la volatilidad no es una anomalía, sino parte del diseño del activo, cambia la forma en la que reacciona ante ella.

Lo que sí ha cambiado con el tiempo

Si algo muestran los ciclos pasados es que Bitcoin no es el mismo activo que hace diez o quince años.

Las caídas siguen existiendo —y seguirán existiendo—, pero han sido progresivamente menos violentas. Al mismo tiempo, los retornos continúan siendo atractivos, aunque ya no son explosivos como en los primeros ciclos. Esto no es una contradicción: es una señal de maduración.

La principal diferencia no está solo en el precio, sino en quiénes participan hoy del mercado.

En los últimos años han entrado actores con horizontes largos, reglas internas más estrictas y una lógica distinta a la del trading especulativo de corto plazo. Fondos, instituciones, vehículos regulados y estructuras de custodia más robustas han cambiado la dinámica del mercado. A eso se suma la aparición de ETFs, que canalizan demanda hacia Bitcoin desde perfiles que antes simplemente no podían —o no querían— exponerse a este activo.

Este tipo de capital no elimina la volatilidad.

Pero sí reduce la probabilidad de ventas forzadas y pánicos generalizados.

Cambia quién absorbe las caídas y cómo se distribuyen los movimientos bruscos. Por eso tiene sentido pensar que las correcciones futuras podrían ser menos profundas que en ciclos anteriores.

Bajo estos supuestos —y solo bajo estos supuestos— también se vuelve razonable imaginar recuperaciones que lleven a Bitcoin a niveles que hoy parecen lejanos. No como un número exacto ni como una meta garantizada, sino como consecuencia de una base de capital más paciente y de una adopción que ya no depende exclusivamente del entusiasmo del retail.

El ciclo no desaparece.

Se transforma.

El costo de la especulación extrema

Hay una idea que suele incomodar, pero que creo importante decirla sin rodeos:

la volatilidad fuerte de Bitcoin no es un defecto, es un mecanismo de protección frente a la especulación extrema en horizontes cortos.

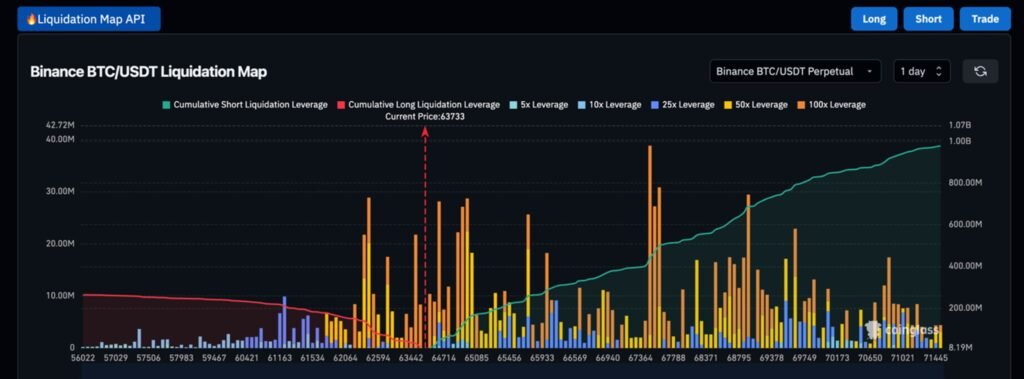

Cuando uno observa los ciclos de Bitcoin en marcos largos, la volatilidad aparece como parte del diseño del activo. Pero cuando baja el zoom y mira lo que ocurre en el día a día, aparece otro fenómeno: el apalancamiento excesivo.

El gráfico de liquidaciones lo muestra con claridad. En determinados niveles de precio se acumulan posiciones altamente apalancadas —largos y cortos— que convierten al mercado en un sistema frágil. Basta un movimiento relativamente pequeño para que se activen liquidaciones en cascada. No porque haya cambiado la tesis de Bitcoin, sino porque el exceso de riesgo de corto plazo se vuelve insostenible.

En ese sentido, la volatilidad cumple una función incómoda pero necesaria: expulsa rápidamente a quienes intentan forzar retornos inmediatos sobre un activo que no está diseñado para horizontes tan cortos. El apalancamiento amplifica los movimientos, pero también acelera el aprendizaje —o el costo— de operar sin horizonte.

Esto no elimina los ciclos ni los suaviza mágicamente.

Pero sí ayuda a entender por qué las correcciones siguen existiendo incluso en un entorno más institucionalizado, y por qué las caídas suelen concentrarse en zonas donde el apalancamiento es mayor.

Una reflexión personal

Yo entré temprano a Bitcoin. Compré y vendí cuando el precio era bajo, pero no acumulé.

No porque “no creyera”, sino porque en ese momento no tenía una mirada de inversión ni un horizonte claro. Estaba enfocado en otras cosas, otras tecnologías, otros problemas.

Recién hace algunos años empecé a comprar de forma gradual y disciplinada.

No porque el precio fuera más atractivo, sino porque mi forma de entender el activo había cambiado.

Con el tiempo entendí que no se trata de acertar el mejor momento, sino de construir paciencia.

Que Bitcoin no premia al que adivina, sino al que resiste, entiende y espera.

Por eso, cada vez que alguien me asegura saber exactamente qué va a pasar con Bitcoin, pienso lo mismo:

Si alguien te dice que sabe exactamente qué va a pasar con Bitcoin, probablemente no ha vivido suficientes ciclos.

Y está bien.

Todos aprendemos eso a nuestro ritmo.

Para quienes buscan acercarse a Bitcoin desde un entorno regulado y bancarizado, CriptoCocosBCP, la billetera cripto del BCP, ofrece una alternativa sólida y segura. https://www.criptococosbcp.com/